製品情報

製品情報 セミナー情報

セミナー情報 販売パートナー情報

販売パートナー情報 会社情報

会社情報 サポート

サポートはじめに

(1)令和6年公益法人会計基準の変更点

令和7年4月1日以降に開始する事業年度から新たな公益法人会計基準を適用する必要があります(当該新たな公益法人会計基準を「令和6年公益法人会計基準」、従前の公益法人会計基準を「平成20年公益法人会計基準」とします。)。

ここで、令和6年公益法人会計基準における平成20年公益法人会計基準との主な変更点は、以下のとおりです。

1.貸借対照表の表示区分の変更

2.正味財産増減計算書から活動計算書への変更

3.注記の項目及び内容の変更

4.附属明細書の項目及び内容の変更

5.財産目録の位置づけの変更

6.区分経理の整理

7.純資産間の振替の変更

8.指定純資産の投資損益等の取り扱いの明確化

9.その他有価証券の取り扱いの変更

10.有価証券の為替換算差額の表示の変更

11.関連当事者の範囲変更

12.寄附金、補助金等の収益認識の整理

13.交換取引についての収益認識の明確化(会計監査人設置法人向け)

14.固定資産の減損会計の基準の整理(会計監査人設置法人向け)

本記事では、バランスマン会計での影響のある「貸借対照表の表示区分の変更」「正味財産増減計算書から活動計算書への変更」「注記の項目及び内容の変更」「附属明細書の項目及び内容の変更」「財産目録の位置づけの変更」について解説を行います。

(2)経過措置

令和10年4月1日前に開始する事業年度までは、令和6年公益法人会計基準を適用せず、平成20年公益法人会計基準の適用を継続することが認められます。

1.貸借対照表の区分の変更

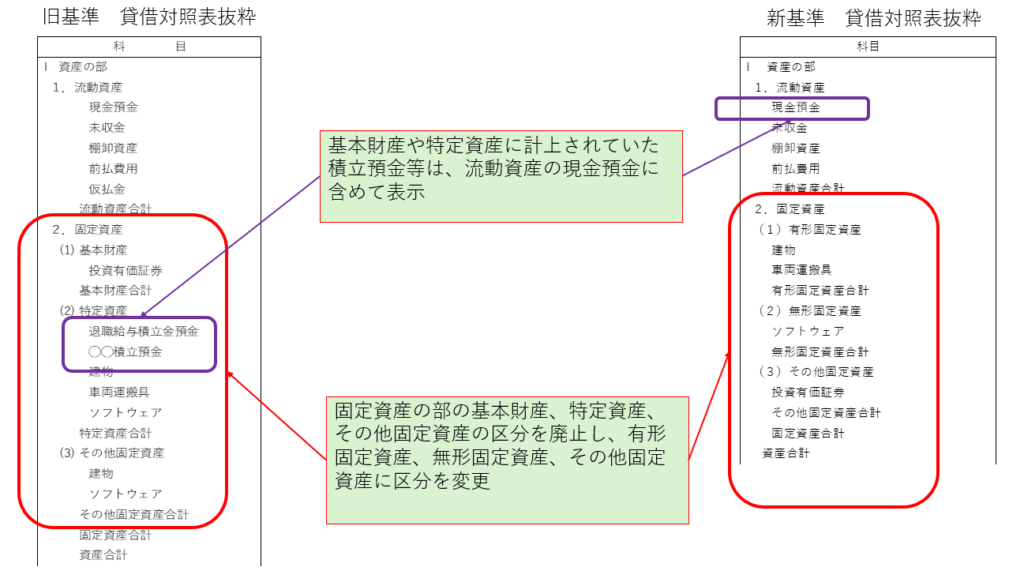

(1)固定資産の表示内容の変更

平成20年公益法人会計基準では、貸借対照表の固定資産を「基本財産」「特定資産」「その他固定資産」として表示していました。

ここで、令和6年公益法人会計基準では、貸借対照表の固定資産を「有形固定資産」「無形固定資産」「その他固定資産」と表示することになりました。

上記の変更に伴い、平成20年公益法人会計基準において基本財産や特定資産に含まれていた預金は、流動資産の「現金及び預金」に計上することになります。

また、平成20年公益法人会計基準において基本財産や特定資産に含まれていた投資有価証券は、その他固定資産の「投資有価証券」に計上することになります。

さらに、平成20年公益法人基準においてその他固定資産に計上していた建物等は有形固定資産に計上し、ソフトウェア等は無形固定資産に計上することになります。

| 平成20年公益法人会計基準 | 令和6年公益法人会計基準 |

| 基本財産の普通預金 | 流動資産の現金及び預金 |

| 基本財産の投資有価証券 | その他固定資産の投資証券 |

| 特定資産の○○積立金(預金) | 流動資産の現金及び預金 |

| 特定資産の○○積立金(投資有価証券) | その他固定資産の投資証券 |

| その他固定資産の建物 | 有形固定資産の建物 |

| その他固定資産のソフトウェア | 無形固定資産のソフトウェア |

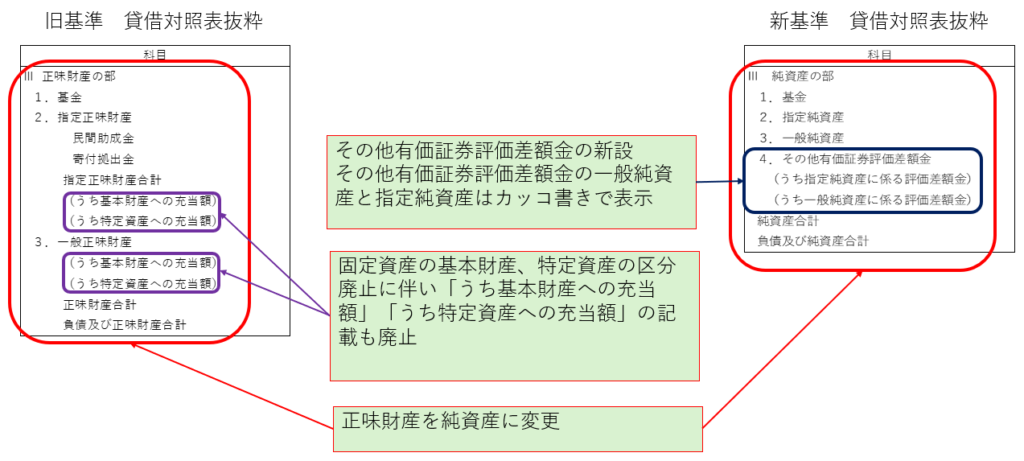

(2)純資産の部の名称変更

平成20年公益法人基準における貸借対照表の「正味財産の部」は、「基金」「指定正味財産」「一般正味財産」として区分され、かつそれぞれの区分ごとに「(うち基本財産への充当額)」「(うち特定資産への充当額)」として資産との関係性を明記する必要がありました。

一方、令和6年公益法人会計基準では、「正味財産の部」を「純資産の部」と名称が変更されました。

また、「純資産の部」は、「基金」「指定純資産」「一般純資産」「その他有価証券評価差額金」として区分されるとともに、資産との関係性を明記する「(うち基本財産への充当額)」などの記載は廃止されました。

(3)貸借対照表内訳表の廃止

平成20年公益法人会計基準において一定の要件を満たす公益法人は、貸借対照表内訳表を作成する義務がありました。

一方、令和6年公益法人会計基準では、貸借対照表内訳表の開示が廃止されました。

なお、区分経理という概念が導入され、貸借対照表の会計区分別の内訳は、原則として貸借対照表の注記として「会計区分別内訳」を開示することになりました。

ここで、「会計区分別内訳」については、「3.注記の変更」で解説します。

(4)バランスマン会計での対応方針

令和6年公益法人会計基準では、固定資産科目が変更となります。

そのため、バランスマン会計では、固定資産科目の科目マスタの準備が必要となります。

具体的には、以下のような作業が必要となります。

- 平成20年公益法人会計基準の固定資産の中身を内容ごとに分解

- 各内容に応じて流動資産の預金、有形固定資産、無形固定資産、その他固定資産の各勘定科目に紐づけ

- 上記の紐づけを行った勘定科目をバランスマン会計の科目マスタに登録

- 科目マスタに設定した勘定科目について期首残高を設定

なお、収支計算書の作成を継続する公益法人については、仕訳マスタによる自動仕訳の再設定の必要となります。

2.活動計算書への変更

(1)表示科目の活動別分類への変更

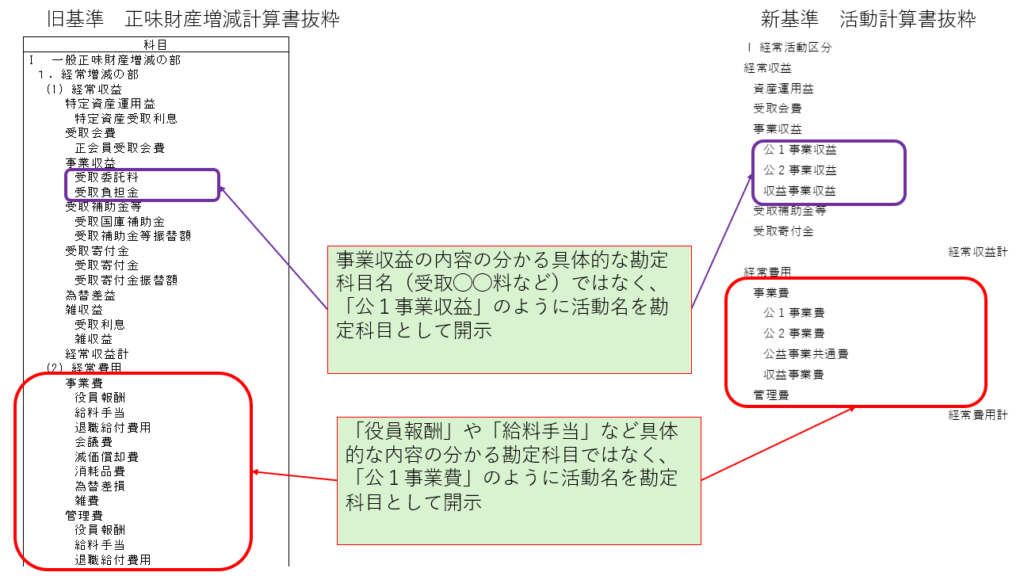

平成20年公益法人会計基準における正味財産増減計算書は、令和6年公益法人会計基準において活動計算書と名称が変更され、表示科目等も変更がされることになりました。

特に、「事業収益」「事業費」「管理費」については、以下のように変更となります。

(事業収益)

正味財産増減計算書では、事業収益の内訳として「○○事業収益(例:受取受託料)」として具体的な内容のわかる収益名で表示していました。

一方、活動計算書では、事業収益の内訳として「公1事業収益」や「公2事業収益」など活動名で収益を表示することになりました。

(事業費)

正味財産増減計算書では、事業費の内訳として「役員報酬」「給料手当」「租税公課」など具体的な内容のわかる機能別(形態別)に費用を表示していました。

一方、活動計算書では、事業費の内訳として「公1事業費」や「公2事業費」など活動名で費用を表示することになりました。

(管理費)

正味財産増減計算書では、管理費の内訳として「役員報酬」「給料手当」「租税公課」など具体的な内容のわかる機能別(形態別)に費用を表示していました。

一方、活動計算書では、「管理費」とのみ表示することになりました。

(2)活動計算書での指定区分表示の廃止

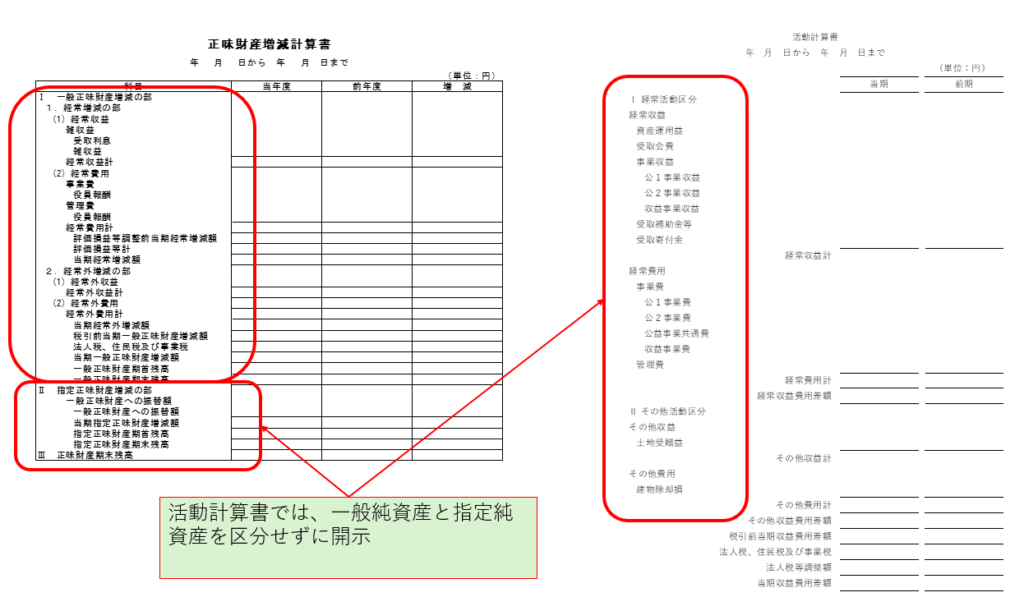

平成20年公益法人会計基準の正味財産増減計算書では、「一般正味財産増減の部」と「指定正味財産増減の部」を縦に区分し、使途の定めのある財産の受領と支出を分けて表示していました。

一方、令和6年公益法人会計基準では、使途の定めのある財産の受領と支出を区分せずに表示することになりました。

なお、指定純資産の増減は、活動計算書の注記の「財源区分別内訳」において開示することになりました。

ここで、「財源区分別内訳」については、「3.財務諸表に対する注記の変更」で解説します。

(3)正味財産増減計算書内訳表の廃止

平成20年公益法人会計基準では、公益社団法人、公益財団法人、公益目的支出計画実施報告書を提出する一般社団法人及び一般財団法人(以下、「移行法人」とします。)の正味財産増減計算書内訳表の作成が義務付けられていました。

一方、令和6年公益法人会計基準では、正味財産増減計算書内訳表が廃止されました。

なお、活動計算書の事業別内訳は、活動計算書の注記の「会計区分及び事業区分別内訳」において開示することになりました。

ここで、「会計区分及び事業区分別内訳」については、「3.財務諸表に対する注記の変更」で解説します。

(4)バランスマン会計での対応方針

活動計算書では、「事業収益」の内訳として「公1事業収益」「公2事業収益」、「事業費」の内訳として「公1事業費」「公2事業費」を表示させる必要があります。

そこで、バランスマン会計では、以下の方法により科目マスタの設定が必要となります。

(活動計算書に対応した科目への科目を再作成する方法)

科目マスタにおいて正味財産増減計算書で設定していた勘定科目を活動計算書に対応した科目へ追加、修正、削除を行います。

なお、当該方法による場合は、他のマスタ(按分マスタ、一括按分マスタ)や給与連動や他システムとの連動について再度設定が必要となります。

また、収支計算書の作成を継続する公益法人については、仕訳マスタによる自動仕訳の再設定の必要となります。

(現在の勘定科目、事業区分の登録を利用し設定する方法)

事業挿入機能を利用し、活動計算書に表示させる必要がある科目を設定します。

事業区分のA段階に設定されている表示名を活動計算書の事業費の内訳科目として表示することが可能となります。

この方法の場合は、事業区分のA段階の事業名を「公1事業費」など令和6年公益法人会計基準での表示名に変更する対応が必要となります。

3.財務諸表に対する注記の変更

(1)注記の追加項目

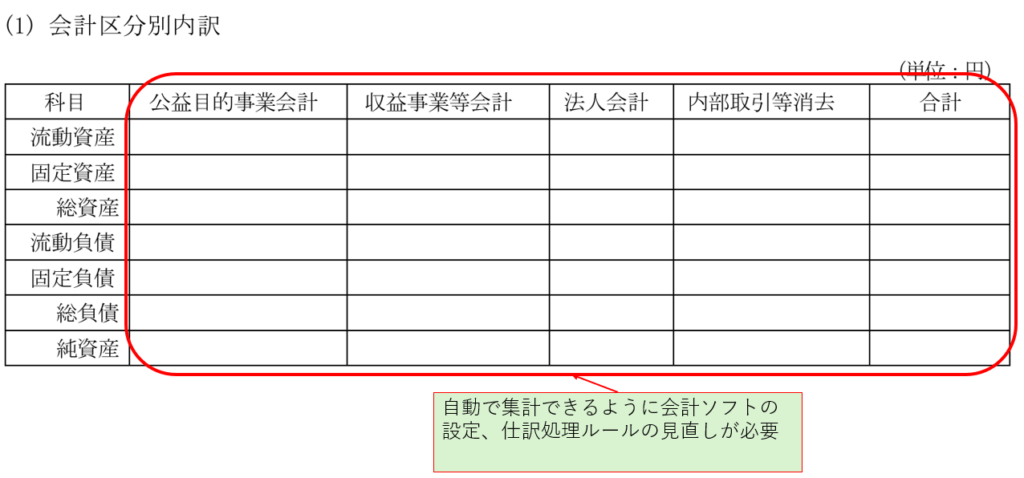

- 会計区分別内訳

令和6年公益法人会計基準では、貸借対照表内訳表が廃止されました。

そのため、貸借対照表の会計区分別の内訳は、注記の「会計区分別内訳」として開示することになりました。

「会計区分別内訳」の注記については、バランスマン会計で適切に事業区分等を処理していれば自動で作成されます。

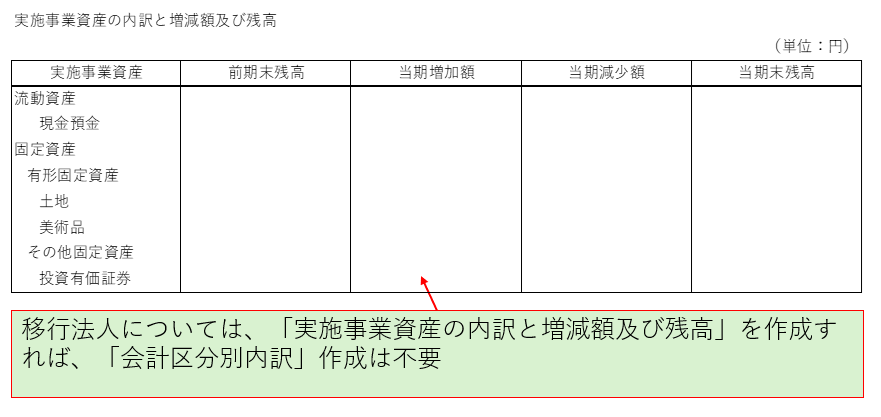

なお、移行法人の場合は、会計区分別内訳ではなく、「実施事業資産の内訳と増減額及び残高」を作成することも認められます。

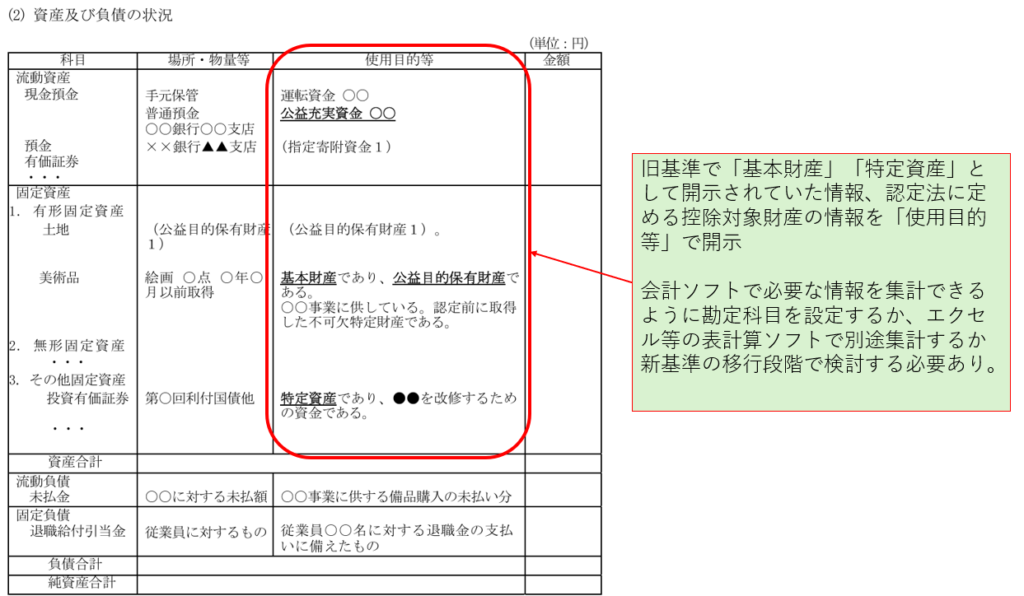

- 資産及び負債の状況

公益社団法人及び公益財団法人は、財産目録の内容を注記の「資産及び負債の状況」として開示することになりました。なお、会計監査人設置法人以外の公益社団法人及び公益財団法人においては、財産目録を作成している場合は、当該注記を作成しないことができます。

「資産及び負債の状況」における「使用目的等」の箇所には、基本財産や特定資産である旨、公益社団法人及び公益財団法人の認定等に関する法律(以下、「認定法」とする)に定める控除対象財産の内容を記載する必要があります。

バランスマン会計において「資産及び負債の状況」における「使用目的等」の箇所を作成するためには、勘定科目の設定方法を使用目的等の区分を整合させる必要があります。

または、使用目的等の記載内容は、エクセルなどの表計算ソフトを別途使用し、管理する等の対応が必要となります。

- 使途拘束資産(控除対象財産)の内訳と増減額及び残高

公益社団法人及び公益財団法人は、認定法に定める控除対象財産の詳細情報を注記の「使途拘束資産(控除対象財産)の内訳と増減額及び残高」として開示することになりました。

当該注記は、バランスマン会計において保有していない情報を使用して作成する必要があります。

そのため、当該注記は、別途エクセル等により作成する必要があります。

の内訳と増減額及び残高」の表を挿入-1024x532.png)

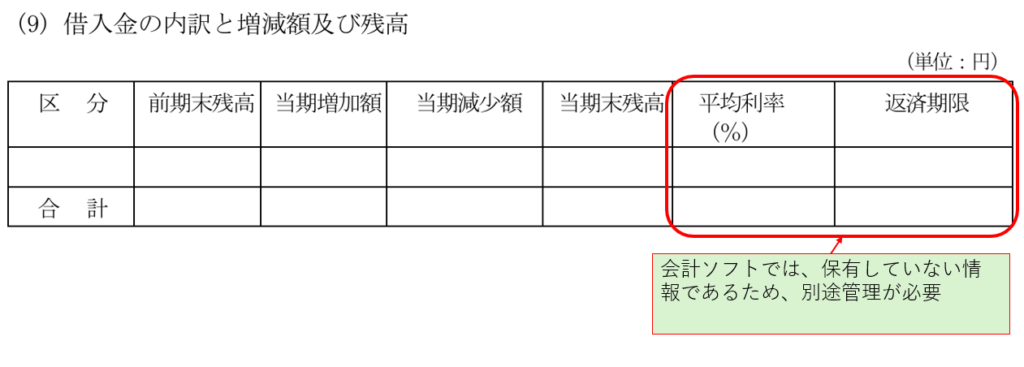

- 借入金の内訳と増減額及び残高

令和6年公益法人会計基準では、借入金の内訳と増減、残高、平均利率、返済期限を注記することになりました。

当該情報は、バランスマン会計において保有していない平均利率や返済期限の情報を使用する必要があります。

そのため、借入金がある公益法人の場合は、平均利率や返済期限についての情報を別途管理しておく必要があります。

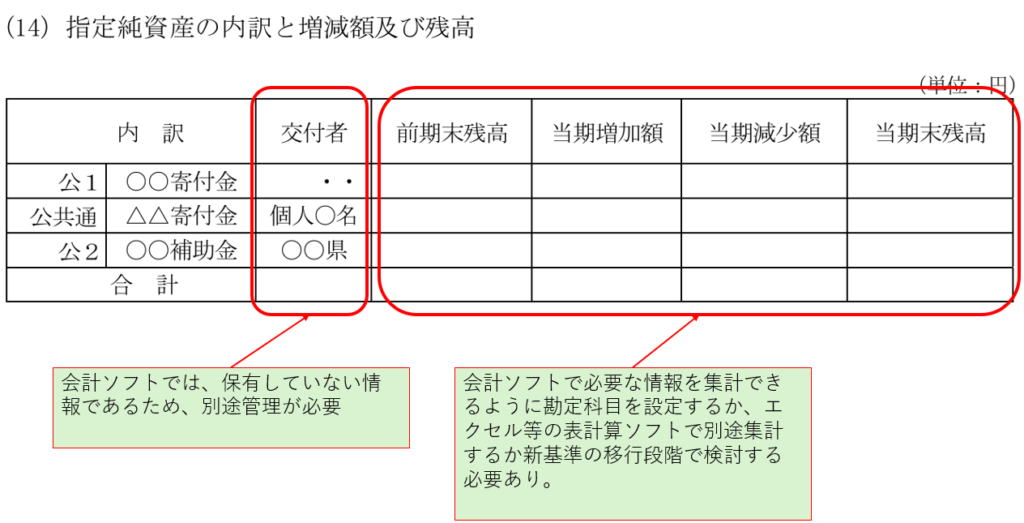

- 指定純資産の内訳と増減額及び残高

令和6年公益法人会計基準では、「指定純資産の内訳と増減額及び残高」について注記を行う必要があります。

なお、公表されている注記例では、交付者別に内訳を開示していることから、寄附別に入金、支出を管理できるように会計ソフト等で管理する必要があります。

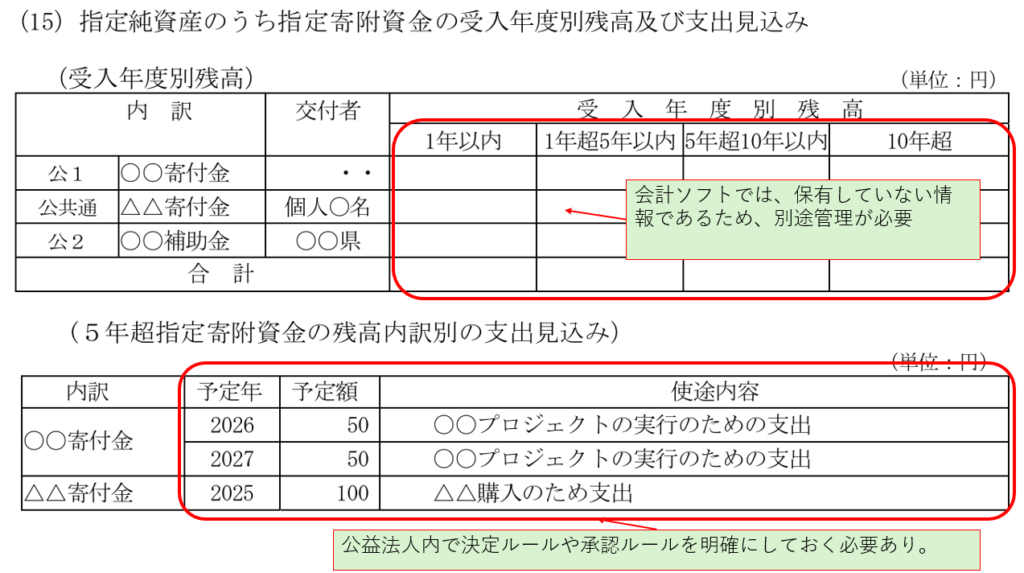

- 指定純資産のうち指定寄附資金の受入年度別残高及び支出見込み

公益社団法人及び公益財団法人は、「指定純資産の内訳と増減額及び残高」の注記で開示した交付者別の残高について受入年度別の残高を「1年以内」「1年超5年以内」「5年超10年以内」「10年超」として区分表示する必要があります。

また、残高のうち5年超の金額については、支出の予定年、予定額、使途内容を注記する必要があります。

当該情報は、事業計画に関係する内容であり、理事会や代表理事などの意思決定者による機関決定が必要であると考えられます。

そのため、当該注記に記載する計画については、公益法人内で決定ルールや承認ルールを明確にしておく必要があります。

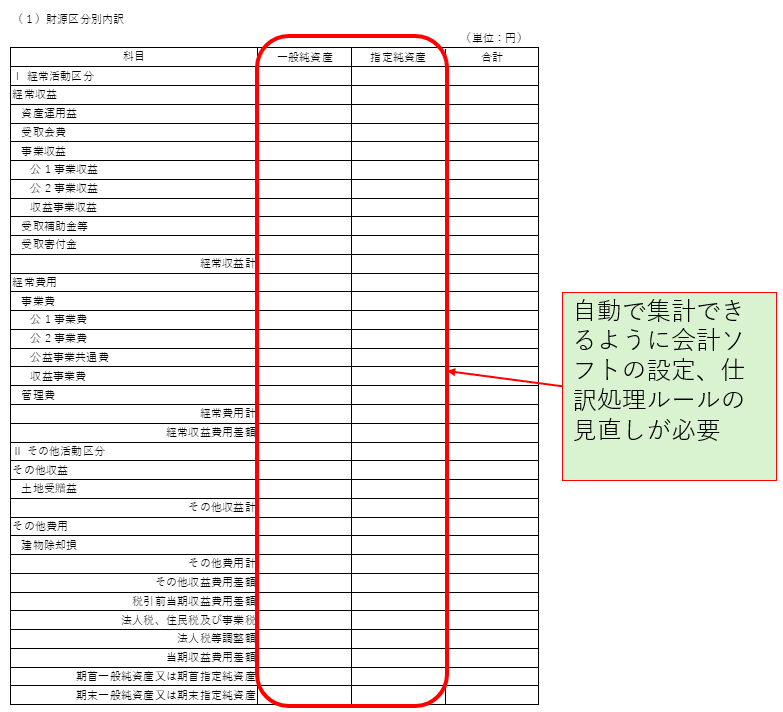

- 財源区分別内訳

平成20年公益法人会計基準では、正味財産増減計算書を「一般正味財産増減の部」と「指定正味財産増減の部」に区分し、使途が指定された財産の増減を表示していました。

一方、令和6年公益法人会計基準では、指定純資産の増減について活動計算書において表示されません。

そのため、当該指定純資産の収益や費用等の増減は、「財源区分別内訳」として注記することになりました。

バランスマン会計では、科目マスタとは別に指定区分マスタが設定可能となります。

そして、収入支出伺書入力、振替伝票入力、一括按分振替伝票の処理時に指定区分に指定純資産を設定することにより当該注記を会計ソフトから出力することが可能となります。

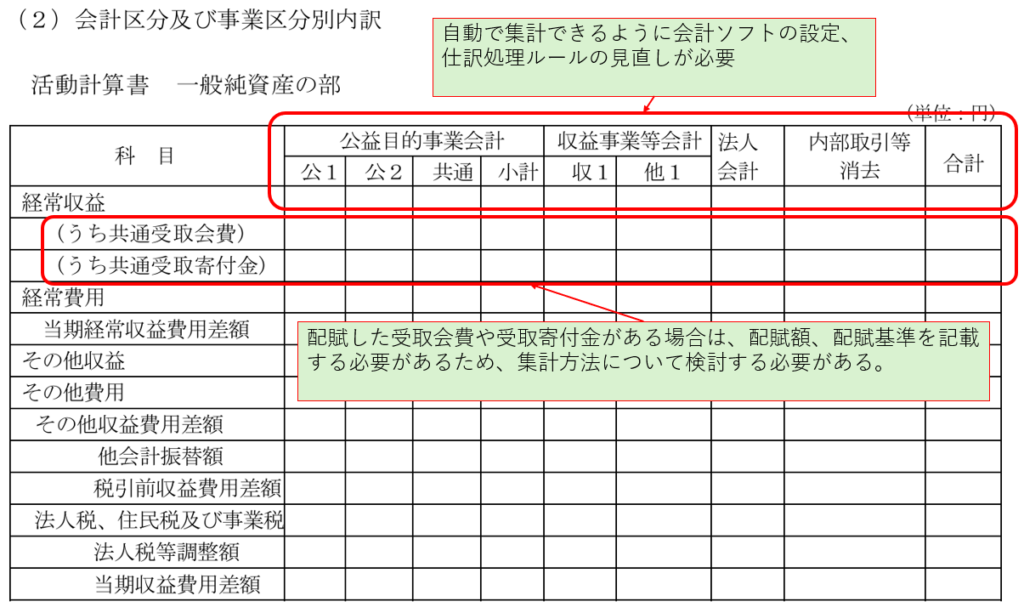

- 会計区分別及び事業区分別内訳

平成20年公益法人会計基準では、正味財産増減計算書内訳表として会計区分別、事業区分別の収益及び費用を開示していました。

一方、令和6年公益法人会計基準では、上記内訳表を廃止しましたが、引き続き公益社団法人、公益財団法人、移行法人は、活動計算書の一般純資産の部における会計区分別、事業区分別の収益及び費用の情報が必要となるため、注記として開示することになりました。

なお、当該注記にあたり各会計に共通した受取会費や受取寄附金がある場合には、各会計に配賦した金額及び配賦基準を脚注に記載する必要があります。

バランスマン会計において会計区分、事業区分を適切に設定し、処理を行っている場合には、当該注記は会計ソフトから出力可能です。

ただし、脚注する各会計に共通する受取会費や受取寄附金の配賦金額については、配賦した金額を集計できるように各公益法人で検討が必要となります。

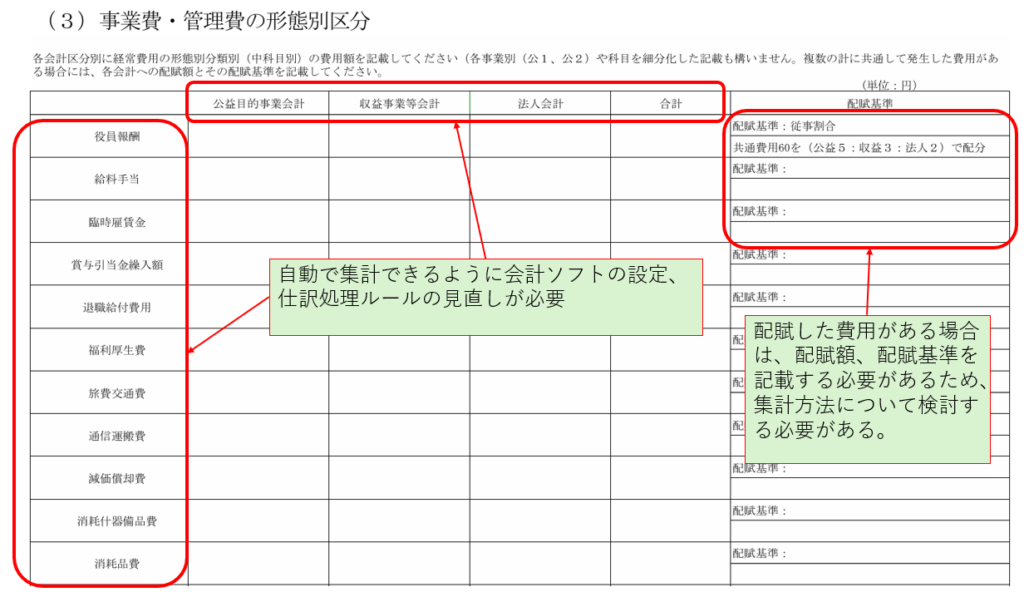

- 事業費・管理費の形態別内訳

平成20年公益法人会計基準では、正味財産増減計算書において事業費と管理費の内訳として役員報酬や給料手当などの形態別区分が表示されていました。

一方、令和6年公益法人会計基準では、事業費の内訳として「公1事業費」や「公2事業費」など活動別に表記されるため、事業費や管理費の形態別区分は注記で開示することになりました。

なお、各会計に共通して発生して費用がある場合には、各会計への配賦額とその配賦基準を記載する必要があります。

バランスマン会計において会計区分、事業区分を適切に設定し、処理を行っている場合には、当該注記は会計ソフトから出力可能です。

ただし、脚注する各会計に共通して発生する費用の配賦金額については、配賦した金額を集計できるように各公益法人で検討が必要となります。

(2)注記の変更項目

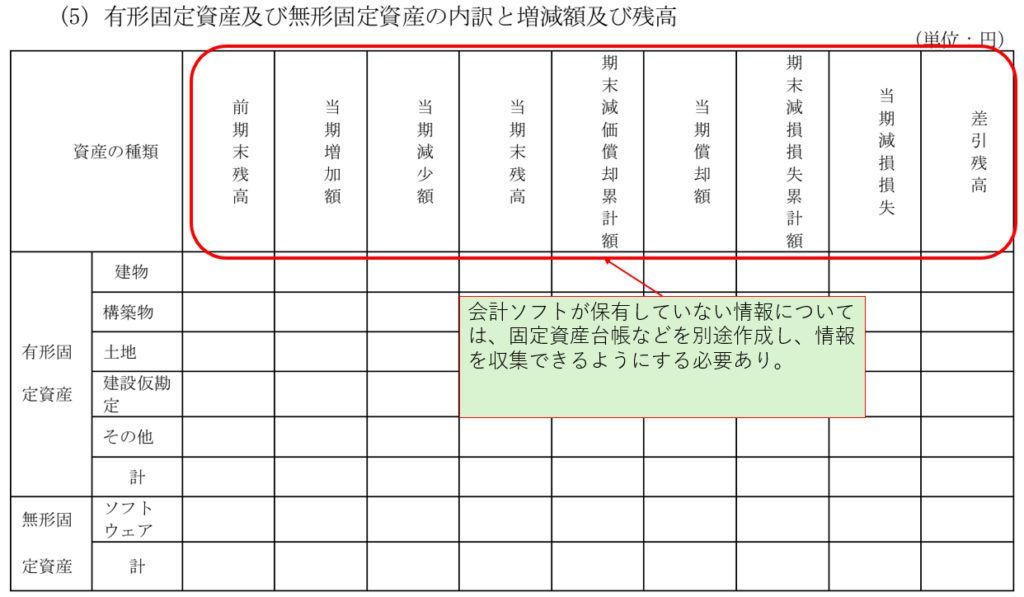

- 有形固定資産及び無形固定資産の内訳と増減額及び残高

平成20年公益法人会計基準では、「基本財産及び特定資産の増減額及びその残高」を注記するとともに償却資産について直接法により減価償却を行っている場合は、「固定資産の取得価額、減価償却累計額及び当期末残高」を注記していました。

一方、令和6年公益法人会計基準では、貸借対照表の固定資産の部を「基本財産」「特定資産」「その他固定資産」から「有形固定資産」「無形固定資産」「その他固定資産」に変更になったことに伴い、注記項目も「有形固定資産及び無形固定資産の内訳と増減額及び残高」に変更となりました。

「有形固定資産及び無形固定資産の内訳と増減額及び残高」の注記には、当期償却額や減価償却累計額の情報も必要となるため、会計ソフトだけでなく、固定資産台帳等を別途作成し、固定資産を管理する必要があります。

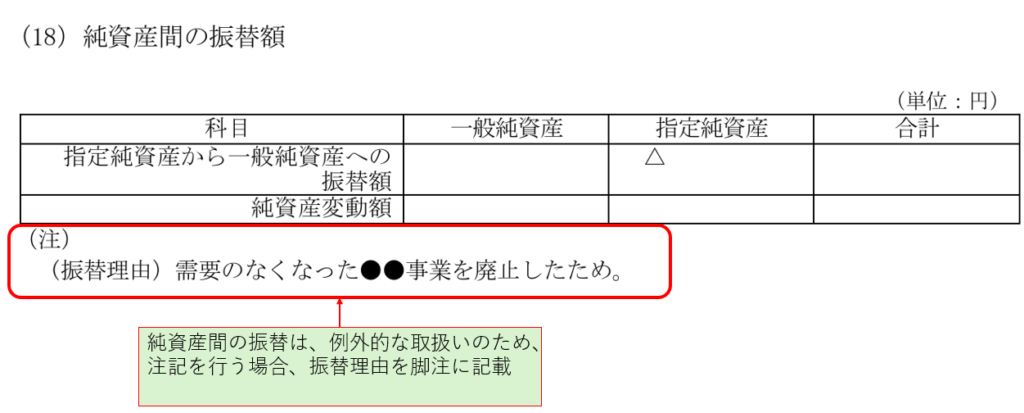

- 純資産間の振替額

平成20年公益法人会計基準では、正味財産増減計算書を「一般正味財産増減の部」と「指定正味財産増減の部」に区分し、使途指定財産の使用に応じて指定正味財産増減の部から一般正味財産増減の部に振替を行う処理を行い、振替内容を注記していました。

一方、令和6年公益法人会計基準では、上記振替処理が廃止されたため、振替に関する注記も廃止されました。

しかし、例外的に指定純資産から一般純資産への振替が生じた場合には、「純資産間の振替額」として注記を行う必要があります。

なお、令和6年公益法人会計基準では、振替は例外的であるため、振替理由についても脚注に記載することになります。

4.附属明細書の変更

(1)附属明細書の追加項目

- 財務規律適合性に関する明細

会計監査人を設置する公益社団法人及び公益財団法人は、附属明細書に「財務規律適合性に関する明細」を作成する必要があります。

当該附属明細については、会計情報以外の多くの情報が必要となるため、会計ソフト等で作成することは不可能と考えられます。

(2)附属明細の変更項目

- 有形固定資産及び無形固定資産の明細

平成20年公益法人会計基準では、附属明細書に「基本財産及び特定資産の明細」を記載していました。

一方、令和6年公益法人会計基準では、貸借対照表の固定資産の部を「基本財産」「特定資産」「その他固定資産」から「有形固定資産」「無形固定資産」「その他固定資産」に変更になったことに伴い、附属明細書も「有形固定資産及び無形固定資産の明細」に変更となりました。

「有形固定資産及び無形固定資産の明細」には、当期償却額や減価償却累計額の情報も必要となるため、会計ソフトだけでなく、固定資産台帳等を別途作成し、固定資産を管理する必要があります。

なお、財務諸表に対する注記において「有形固定資産及び無形固定資産の内訳と増減額及び残高」を記載している場合には、附属明細書での記載を省略することができます。

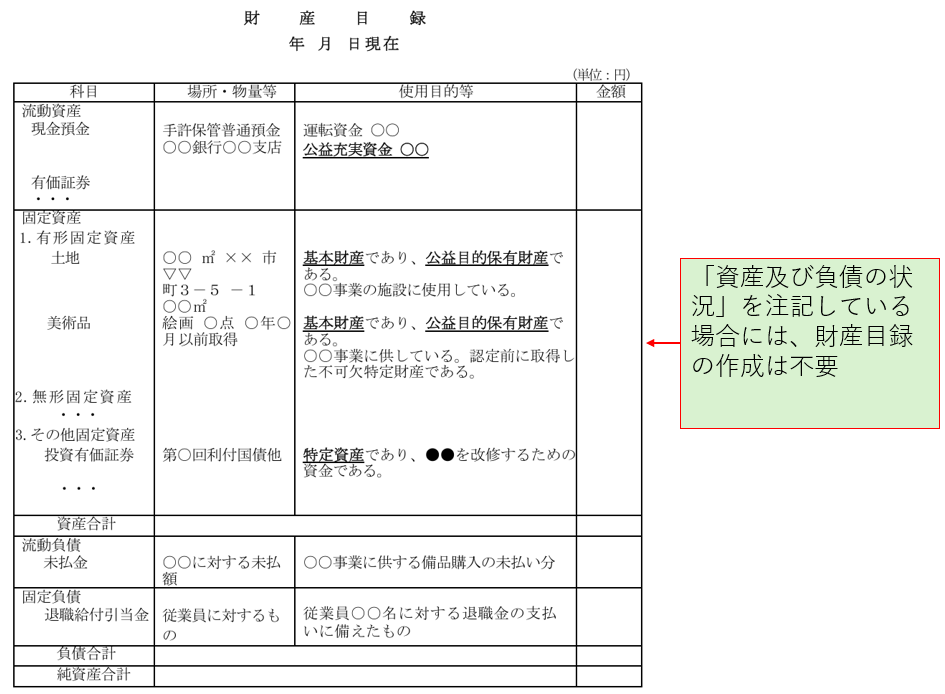

5.財産目録の位置づけの変更

財産目録の記載項目は、注記項目の「資産及び負債の状況」とほぼ同様となっています。

そのため、財務諸表に対する注記として「資産及び負債の状況」を作成している場合は、財産目録を作成しないことができます。

まとめ

本稿では、令和6年公益法人会計基準の改正事項のうち、開示書類について変更になった箇所を中心に解説を行っています。

令和6年公益法人会計基準を適用する前にバランスマン会計のマスタ等の設定を変更する箇所があるため、変更箇所について事前に検討をする必要があります。

また、会計ソフトで情報を収集できない項目であり、注記等の開示情報として必要となる情報については、別途集計するための内部体制を構築する必要があります。

よろしければ、ぜひこの機会にWEBバランスマンの会計システムをご利用ください。